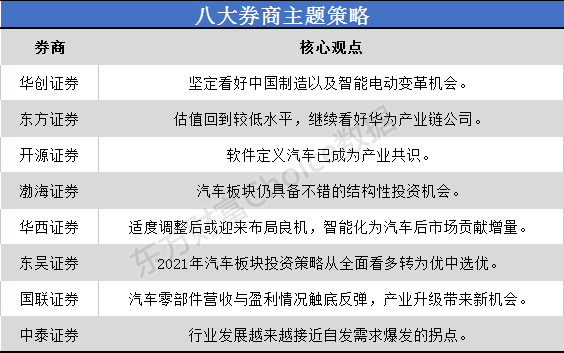

摘要 【八大券商主题策略:在二季度底部珍惜配置机会!看好这些华为汽车产业链标的】华创证券称,坚定看好中国制造以及智能电动变革机会。无论中国的整车还是零部件公司,现在都开始充分体现中国制造的性价比优势,带来对合资外资的持续替代。在智能电动变革大背景下,汽车产品的定义、商业模式也逐渐发生变化。考虑未来汽车产品潜在的硬件、软件、互联网生态竞争,以及相应壁垒的变化,我们看好消费电子公司造车,将给行业带来新刺激。

每日主题策略讨论,东方财富网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。

华创证券:坚定看好中国制造以及智能电动变革机会

投资思路上,坚定看好中国制造以及智能电动变革机会。无论中国的整车还是零部件公司,现在都开始充分体现中国制造的性价比优势,带来对合资外资的持续替代。在智能电动变革大背景下,汽车产品的定义、商业模式也逐渐发生变化。考虑未来汽车产品潜在的硬件、软件、互联网生态竞争,以及相应壁垒的变化,我们看好消费电子公司造车,将给行业带来新刺激。在变化中,我们能看到中国企业逐步成为新的引领者,给OEM 和上游零部件都带来新的切换、增量、提份额机会。这些中长期的成长逻辑并不会因为芯片、原材料涨价等问题而改变,优秀公司淬炼后反而更闪亮。

投资方向上,1)整车,看好下半年表现机会,关注二季度配置时机:核心标的当前估值处于历史区间上限,受整体二级市场影响相对较大,但我们预计下半年基本面迎来修复,建议在二季度底部珍惜配置机会,推荐长安汽车、长城汽车、吉利汽车、比亚迪。2)零部件,坚守中国制造,以及智能电动新方向:零部件估值出现分化,目前有一批优秀隐性冠军估值压制,我们看好他们持续的份额提升、品类扩张,推荐豪能股份、贝斯特、精锻科技,建议关注继峰股份。智能电动新方向,核心供应商将受益于行业增量以及中国车企市占提升,推荐拓普集团,建议关注银轮股份。【点击查看研报原文】

东方证券:估值回到较低水平 继续看好华为产业链公司

从投资策略上,近期受上游原材料涨价及短期芯片供给短缺影响,汽车整车和零部件公司股价出现大幅调整,部分公司估值回到较低水平,预计随着下半年芯片短缺逐步缓解,部分优质乘用车及零部件估值将逐步得到修复。继续看好华为产业链公司及低估值、通过产品结构改善抵御成本上涨、业绩增长确定性强的公司。建议关注标的:华域汽车、长安汽车、上汽集团、吉利汽车、广汽集团、拓普集团、华阳集团、新泉股份、银轮股份、德赛西威、星宇股份、伯特利、爱柯迪、三花智控、岱美股份、福耀玻璃、精锻科技、潍柴动力、均胜电子、克来机电。【点击查看研报原文】

开源证券:软件定义汽车已成为产业共识

华为入场,加速智能化升级进程。集中化的E/E架构趋势推动域控制器成为智能汽车的“大脑”,汽车智能化升级由累加ECU转向升级算力和算法,决策层开始成为汽车智能化升级的核心。

域控制器的基础在高AI算力的SOC主控芯片,主要芯片厂商已开启了算力的军备竞赛。域控制器可以分为以特斯拉、华为为代表的的全栈式解决方案商和以英伟达、高通、地平线等为代表的开放式生态体系。

软件定义汽车已成为产业共识,软件将占据汽车产业链价值的三分之一,是实现智能汽车差异化的主要手段。面向服务的SOA架构是软件实现定义汽车基础。短期看,系统和功能等基础软件更为核心重要,长期看上层应用层软件价值量更大。【点击查看研报原文】

渤海证券:汽车板块仍具备不错的结构性投资机会

未来随着汽车芯片短缺逐步缓解,车市复苏趋势不改,其中,电动化/智能化高景气度持续, 汽车板块仍具备不错的结构性投资机会。

乘用车方面,中央及地方政府有望继续推出有效举措促进汽车消费,叠加4月上海车展开幕、各大车企持续推出新车型,车市将从消费升级和市场下沉(汽车下乡)两个维度持续复苏。乘用车板块的品牌与格局将持续优化,推荐关注吉利、长城、长安等优质自主品牌以及日系德系品牌产业链的表现,如上汽集团、长安汽车、广汽集团,以及优质零部件标的华域汽车、新坐标。

新能源汽车方面,中央层面维持对发展新能源汽车产业的支持,开展了新一轮新能源汽车下乡活动,各地政府或将延续去年的支持政策;众多新能源车型的上市与亮相将极大丰富市场产品供给,预计今年我国新能源汽车销量将继续快速增长,而全球新能源汽车产业也将在中国、欧洲、美国等国家政府和车企的推动下快速发展。沿着全球化供应链主线,我们看好:1)国内进入并绑定特斯拉、大众等国际车企以及造车新势力供应链的公司,如拓普集团、旭升股份、三花智控、宁德时代、岱美股份、华域汽车、富奥股份、银轮股份、文灿股份; 2)进入 LG 化学和宁德时代供应链的企业,如先导智能、璞泰来、恩捷股份。此外,我们看好在激烈的竞争中不断实现技术提升并脱颖而出的自主车企,如比亚迪、宇通客车。【点击查看研报原文】

华西证券:适度调整后或迎来布局良机 智能化为汽车后市场贡献增量

根据2020年报和2021一季报的经营情况,乘用车行业顺周期趋势明确,整车及产业链业绩随销量回暖呈现逐季修复态势,但缺芯及原材料价格上涨的影响渐显,预计2021Q2板块业绩将承压,2021Q3起有望迎来边际改善。我们认为缺芯及原材料价格上涨仅为短期扰动因素,目前全球终端需求较为强劲,叠加电动智能化变革不断加速,适度调整后或迎来布局良机。重卡处于周期高点,客车盈利能力亟待好转,智能化为汽车后市场贡献增量。中大排量摩托车供给创造需求,高景气有望延续。

乘用车方面,行业顺周期趋势明确,自主车企布局高端电动智能引领品牌向上,短期驱动业绩修复和估值提升,中长期将于变革中崛起。电动智能方面,上半场电动化趋势已定,下半场智能化竞争开启。传统车企积极转型,新造车、科技互联网巨头加速入局促发展。

重卡方面,物流重卡需求维持稳健,工程重卡销量贡献弹性。摩托车方面,中大排量摩托代表消费升级方向,市场潜力巨大。得益于市场快速扩容及优质供给,份额将向品牌力突出、动力总成技术领先、渠道布局完善的头部自主、合资品牌集中。【点击查看研报原文】

东吴证券:2021年汽车板块投资策略从全面看多转为优中选优

业绩为王,优中选优。鉴于市场风格转变+板块估值处于历史高位+行业处在百年变革中, 2021年汽车板块投资策略从全面看多转为优中选优。符合优中选优的个股标准:1)已经积极应对变革能够在未来产业中有明确地位; 2) 2021-2022 年处于明确向上的业绩周期; 3)业绩增长能够很好消化估值。整车板块优选新车周期明确向上且积极应对电动智能转型的优秀民营企业: 推荐长城汽车+吉利汽车。零部件板块优选未来在电动/智能赛道有自身位置且业绩向上周期:推荐福耀玻璃+拓普集团+中国汽研+德赛西威+华阳集团+华域汽车,关注星宇股份。【点击查看研报原文】

国联证券:汽车零部件营收与盈利情况触底反弹 产业升级带来新机会

新能源汽车渗透率不断提升,后补贴时代由政策走向市场。2021年Q1,我国NEV销量达到43.7万辆,同比增长超过300%,市场份额达到8.6%。 2021年3月,新能源汽车份额已突破10%,达到10.6%。 在新能源车型结构上,呈现高端与低端新能源车受欢迎,出现分化局面。在市场端,非限购城市已经成为新能源汽车销售的主要市场。新能源汽车已经进入全面市场化阶段,建议关注新能源汽车产品与市场结构变化。

汽车零部件营收与盈利情况触底反弹,产业升级带来新机会。2020年随着下游整车企业的持续复苏,汽车零部件企业营收与利润水平持续向上。本土零部件企业能力提升,开始进入到核心部件领域,并跟随跨国车企走向海外市场。在新能源、智能驾驶等增量零部件领域,本土企业大胆布局,部分企业具备成为Tier1的潜力。在标的方面,我们推荐:(1)智能驾驶产业链:华域汽车、德赛西威、均胜电子、华阳集团、科博达、保隆科技、中国汽研;(2)新能源及节能技术产业链:双环传动、精锻科技、骆驼股份。【点击查看研报原文】

中泰证券:行业发展越来越接近自发需求爆发的拐点

2021年全球电动车销量开始步入新的2.0时代,我们预计中美将重回高增长,欧洲碳排放约束力仍然强劲。随着供给端进入优质电动智能车型竞争的正向循环,行业发展越来越接近自发需求爆发的拐点,从线性增长过渡到J型增长。持续推荐:宁德时代、恩捷股份、三花智控、宏发股份、拓普集团、新宙邦、天赐材料、璞泰来、当升科技、先导智能、亿纬锂能、中鼎股份、克来机电、孚能科技等。建议关注:比亚迪、国轩高科等。【点击查看研报原文】

(文章来源:东方财富研究中心)

(责任编辑:DF150)