摘要 【站在当下节点!探究白酒板块未来行情走势 劝君更尽一杯酒?】浙商证券称,站在当下节点,我们仍推荐贵州茅台、五粮液、泸州老窖及拥有高成长性千元价位带单品的酒企;另外,我们认为短期白酒风格或在于成长性高、机构持仓偏低的中小市值酒企,从短期具备弹性&中长期亦具业绩支撑角度看,建议关注迎驾贡酒、ST舍得、金徽酒等优质中小市值标的。

每日主题策略讨论,东方财富网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。

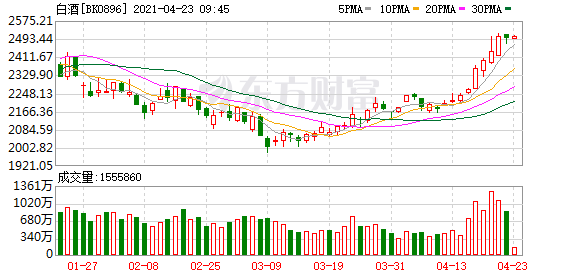

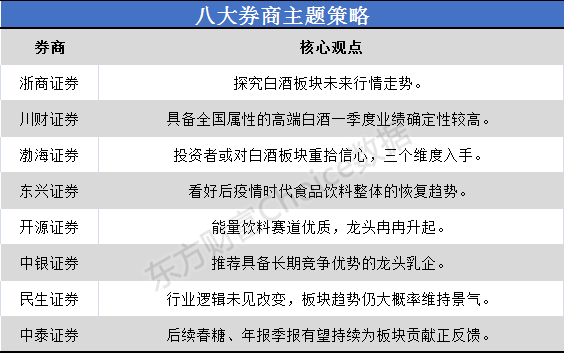

浙商证券:探究白酒板块未来行情走势

从行业趋势角度,分析白酒板块未来发展逻辑的演绎。①行业高景气度延续态势下,千元价位带持续扩容将带来行业第二增长极,拥有高成长性千元价位带产品的酒企业绩具备较大弹性。②价位仍是格局演变观察点,高端酒要脱离高端价位下沿、次高端要占据次高端价位上延才能脱颖而出。③100-500元价位段白酒格局稳定性较800元以上高端酒弱,带来中小市值公司成长机会。

从催化剂角度,探究白酒板块未来行情走势。我们早在2月中旬时已前瞻性的提出:白酒板块将于3月底、4月初出现结构性机会,这一判断正逐步得到验证。我们认为板块将有以下催化剂:1)酒企春节超预期表现将在季报中一一兑现;2)两会后白酒“负面舆论”利空出尽;3)4月初糖酒会情况向好或对板块有所刺激;4)食饮板块仍为优质资产,而白酒板块为食品饮料板块的锚。全年来看,考虑估值因素,白酒板块在向上趋势下全年波动率较大,分化将进一步加剧。

站在当下节点,我们仍推荐贵州茅台、五粮液、泸州老窖及拥有高成长性千元价位带单品的酒企;另外,我们认为短期白酒风格或在于成长性高、机构持仓偏低的中小市值酒企,从短期具备弹性&中长期亦具业绩支撑角度看,建议关注迎驾贡酒、ST舍得、金徽酒等优质中小市值标的。【点击查看研报原文】

川财证券:具备全国属性的高端白酒一季度业绩确定性较高

3月初以来茅台、五粮液、剑南春、洋河股份、西凤酒、泸州老窖等多家酒企再次发布涨价通知,春节后高端白酒终端需求较强,动销良好,批价维持高位,为白酒新一轮提价提供业绩支撑。本轮白酒提价将有利于促进白酒消费,提升企业业绩与盈利能力,强化高端白酒品牌价值建设。

我们认为,具备全国属性的高端白酒一季度业绩确定性较高,4月春季酒会的反馈信息或有望成为影响板块表现的催化剂,建议关注业绩支撑较强个股,相关标的:贵州茅台、五粮液、泸州老窖等。【点击查看研报原文】

渤海证券:投资者或对白酒板块重拾信心 三个维度入手

在流动性预期收紧的前提下,我们希望板块能够以时间换空间,消化估值行稳致远。但是行业仍属景气赛道,各子品类均保持一定成长性,白酒节后批价仍处上行通道,因此当前时点不必悲观。随着糖酒会的召开以及业绩报告逐步披露,投资者或将对板块重拾信心。投资策略方面,我们仍然认为可从以下三个维度入手:其一,自下而上寻找具有估值优势且经营改善的个股;其二,中期关注后疫情时期业绩同环比将持续改善的景气行业;其三,长期布局优质赛道,紧盯高成长性个股。在细分子行业方面,仍然建议优选高端白酒及乳制品。综上,我们暂给予行业“中性”的投资评级,推荐五粮液、洋河股份、伊利股份、绝味食品及双汇发展。【点击查看研报原文】

东兴证券:看好后疫情时代食品饮料整体的恢复趋势

消费市场延续复苏态势,根据统计局公布的数据,2021年1—2月份,受同期基数较低影响,消费市场同比增速较高,社会消费品零售总额同比增长 33.8%,扣除价格因素,实际增长 34.3%。与 2019 年 1—2 月份相比,社会消费品零售总额增长 6.4%,两年平均增速为 3.2%。其中限额以上单位粮油食品类、饮料类、烟酒类商品零售额两年平均增速均超过 10%,食品饮料消费呈现良好复苏态势。餐饮更是强势反弹, 2021年 1-2月份,全国餐饮收入 7085 亿元,同比增长 68.9%;限额以上单位餐饮收入 1459亿元,同比增长 61.8%。受疫情影响,大包装类餐饮用调味品去年销售受到一定影响,餐饮的恢复将直接带动调味品 2B 端的增长。同时与餐饮消费场景相关的饮料、啤酒、白酒等消费也有望受益。

我们看好后疫情时代食品饮料整体的恢复趋势,下半年食品饮料行业基本面景气提升带来的市场资金回归以及对估值的推动。【点击查看研报原文】

开源证券:能量饮料赛道优质 龙头冉冉升起

能量饮料赛道优质,景气度上行及竞争格局稳固。能量饮料生命周期较长,在饮料市场相对饱和的背景下,该细分子行业依然保持10%以上快速增长。行业进入门槛较高,格局明晰稳固,龙头企业通过品牌力占领消费者心智,且品牌企业各具优势,红牛在高端市场中难逢敌手,东鹏饮料在中端市场冉冉升起。更为关键的是红牛受制于品牌纠纷,是其他企业发展的机遇期。【点击查看研报原文】

中银证券:推荐具备长期竞争优势的龙头乳企

推荐具备长期竞争优势的龙头乳企伊利股份,建议关注乳制品细分品类优秀企业新乳业、光明乳业、燕塘乳业、飞鹤等。根据婴配奶粉行动方案及飞鹤长远目标(2023年实现含税目标400亿),优秀的大型婴配企业市场份额会不断领先。此外,在液态奶领域,随着上游原奶价格不断上涨,乳企纷纷通过降低费用维持利润率水平,行业竞争趋缓。大型乳企加快对上游资源的整合,从长远来看亦提升公司竞争实力,为奶源布局打下坚实基础;长期稳定的优质奶源供应也从源头上增加企业抗风险能力,减少食品安全问题、奶源供应波动等风险。我们继续推荐具备长期竞争优势的龙头乳企伊利股份。建议关注乳制品细分品类优秀企业新乳业、光明乳业、燕塘乳业、飞鹤等。【点击查看研报原文】

民生证券:行业逻辑未见改变 板块趋势仍大概率维持景气

节前高端白酒需求旺盛、经销商备货积极性强,而春节期间动销表现正常,基本摆脱疫情影响,高端品牌以及头部次高端品牌渠道库存去化正常,行业一季报整体展望向好,行业逻辑未见改变,板块趋势仍大概率维持景气。

3月份开始行业逐步进入控量挺价期,近期国窖1573经典装和酒鬼酒(透明装)宣布停货,未来一个季度价格端逻辑将成为板块主要逻辑。叠加对一季报预期向好及成都糖酒会,我们判断板块热度将有望逐步回温。

投资建议方面,我们仍重点推荐增长确定性组合:推荐贵州茅台+五粮液+泸州老窖+山西汾酒核心组合,同时关注洋河股份+今世缘+古井贡酒组合。【点击查看研报原文】

中泰证券:后续春糖、年报季报有望持续为板块贡献正反馈

近期白酒催化剂正不断兑现(非标提价、批价上行、宜宾未来五年白酒产业规划出台等),后续春糖、年报季报亦有望持续为板块贡献正反馈,建议关注基本面上行对估值下行的修复作用。投资层面,我们优先推荐批价有望超预期的高端酒茅、五、泸,同时建议加配估值业绩匹配度高的次高端酒企如洋河、古井等。

短期资金更关注全球经济的复苏以及美债收益率的上行,资金偏好周期等低估值的标的,资金偏好主导行情,后市依旧有望回归基本面,中长期的持续成长逻辑更为关键。国内经济的大势之一是消费升级,品牌崛起并走向全球化,当下估值的锚依旧以茅台为主,茅台的估值对应今年45 倍左右,下行空间有限。优先推荐茅五泸/华润啤酒/榨菜/伊利/古井/海天/青岛啤酒/洋河/双汇等龙头。【点击查看研报原文】

(文章来源:东方财富研究中心)

(责任编辑:DF150)